Klimaregnskapet – et viktig verktøy for styring og kommunikasjon

Klimaregnskapet kan være et verdifullt verktøy både for intern styring og for ekstern kommunikasjon, men det er fremdeles altfor få som har tatt det i bruk på en måte som utnytter hele potensialet. I denne artikkelen gir vi en grunnleggende innføring i klimaregnskapet – hva det er, hvilket formål det tjener, hvordan det er bygget opp og metodikken som ligger bak. Artikkelen tar utgangspunkt i en praktisk tilnærming for revisorer og regnskapsførere, men vil også være til nytte for virksomheter som ønsker å etablere sitt eget klimaregnskap.

Innledning

Et klimaregnskap er en systematisk kartlegging og kvantifisering av en virksomhets samlede klimaavtrykk fra egen drift og verdikjeden. Et godt klimaregnskap handler ikke bare om rapportering, men om å skape innsikt og et solid beslutningsgrunnlag: Hva er de viktigste utslippsdriverne? Hvor ligger de største reduksjonsmulighetene? Og hvilke tiltak gir mest klimaeffekt per krone? Kartleggingen danner dessuten et godt faktagrunnlag for å sette mål, følge opp fremgang og rapportere i tråd med rammeverk som EUs bærekraftsdirektiv under ESRS E1 og frivillig standard for små og mellomstore bedrifter (VSME).

I PwC gjennomfører vi årlig en kartlegging av utslippsreduksjoner hos Norges 100 største selskaper – Klimaindeksen, og vi ser at andelen av disse selskapene som publiserer fullstendige klimaregnskap, har økt hvert år fra 9 % i 2019*PwC – Klimaindeksen 2021: https://www.pwc.no/no/nyheter/Klimaindeks-2021.pdf til 86 % i 2024*PwC – Klimaindeksen 2025: https://www.pwc.no/no/publikasjoner/pwc-klimaindeksen-2025.pdf. Dette reflekterer en økt forståelse i næringslivet for viktigheten av et godt grunnlag for å kunne navigere i omstillingen vi står overfor. I Klimaindeksen 2025 sier 85 % seg enig i at implementering av klimatiltak i strategien er en forutsetning for å lykkes i dagens marked, og 45 % rapporterer at de har en omstillingsplan. Klimaregnskapet er grunnmuren som slike tiltaksplaner bygges på.

I tillegg drives utviklingen av myndighetskrav, forventninger fra samarbeidspartnere og kunder samt skjerpede krav i leverandørkjeder som gjør at stadig flere virksomheter ønsker å dokumentere utslippene sine på en transparent og etterprøvbar måte.

For mange revisorer og regnskapsførere representerer dette et nytt og viktig fagområde. Klimadata får økende finansiell relevans ved at de påvirker risikovurderinger og verdsettelse samt tilgang til og betingelser for kapital. Dermed blir kvalitet, metodikk og internkontroll i klimaregnskapet sentrale tema hvor profesjonene har naturlige og etterspurte roller.

Grunnleggende prinsipper for klimaregnskap

Greenhouse Gas Protocol, heretter kalt GHG-protokollen, er den mest brukte standarden for å utarbeide klimaregnskap. GHG-protokollen omfatter både Corporate Standard, Scope 2 Guidance og Scope 3 standard*Greenhouse Gas Protocol – Corporate Standard: https://ghgprotocol.org/corporate-standard,*Greenhouse Gas Protocol – Scope 2 Guidance: https://ghgprotocol.org/scope-2-guidance,*Greenhouse Gas Protocol – Corporate Value Chain (Scope 3) Standard: https://ghgprotocol.org/corporate-value-chain-scope-3-standard. Disse dokumentene definerer hvordan man systematisk skal identifisere, beregne og rapportere utslipp av klimagasser på tvers av verdikjeden. Ved å etablere felles begreper og beregningsmetoder gjør GHG-protokollen det mulig å sammenligne klimaregnskap over tid, samt å sette mål og følge opp tiltak på en konsistent måte. Sammenlignbarhet sikres blant annet gjennom en standard måleenhet for alle klimagasser, tCO2e (tonn CO2-ekvivalenter).

GHG-protokollen bygger på grunnleggende prinsipper som skal sikre at klimaregnskapet blir beslutningsrelevant og pålitelig:

Relevans – rapporten skal være nyttig for brukerne

Fullstendighet – alle vesentlige utslipp skal tas med

Konsistens – samme metoder og avgrensninger brukes over tid

Transparens – forutsetninger og metoder skal dokumenteres tydelig

Nøyaktighet – usikkerhet skal reduseres så langt det er praktisk mulig, uten systematiske skjevheter

Disse prinsippene skal ligge til grunn for alle valg i utforming og rapportering av klimaregnskapet.

Initielle valg og avgrensninger

Når en virksomhet skal etablere et klimaregnskap, må noen grunnleggende rammer fastsettes. Dette handler både om å definere de organisatoriske grensene for klimaregnskapet, hvilken tilnærming som ligger til grunn, og hvilket år som skal være referansepunktet for videre rapportering.

Definisjon av organisasjonsgrense

Når en virksomhet utarbeider klimaregnskap etter GHG-protokollen, må den først definere sine organisasjonsgrenser: Hvilke enheter, aktiviteter og juridiske strukturer skal inngå i regnskapet? Dette handler om å oversette en ofte kompleks organisasjonsstruktur til et tydelig avgrenset «regnskapssubjekt».

Valg av tilnærming

GHG-protokollen beskriver to hovedtilnærminger til fastsettelse av organisasjonsgrenser: eierskapstilnærming og kontrolltilnærming, hvorav ESRS E1 krever bruk av sistnevnte.

Eierskapstilnærmingen innebærer at virksomheten rapporterer utslipp i samme andel som dens juridiske eierskap i en enhet (for eksempel 40 % av utslippene i et selskap der man eier 40 %).

Kontrolltilnærmingen tar i stedet utgangspunkt i hvem som har kontroll – enten operasjonell kontrolltilnærming, som går på hvem som står for den daglige driften og beslutningene, eller finansiell kontrolltilnærming, som følger konsolidering fra finansregnskapet.

Valg av tilnærming påvirker hvilke utslipp som regnes som virksomhetens «egne» i scope 1 og 2, og hvilke som sees på som indirekte utslipp fra verdikjeden i scope 3. For eksempel kan et deleid produksjonsselskap som virksomheten kontrollerer, enten inngå fullt ut (ved operasjonell kontrolltilnærming) eller bare delvis (ved eierskapstilnærming). Det er derfor viktig å være konsekvent i hele virksomheten og tydelig dokumentere hvilke grenser og prinsipper som er brukt.

Valg av basisår

Valg av basisår er en nøkkelbeslutning i etableringen av et klimaregnskap, fordi det danner referanserammen for senere rapportering av utslippsutvikling. Protokollen anbefaler at basisåret velges blant år der virksomheten har relativt stabil drift og god tilgang på konsistente, verifiserbare data for alle relevante utslippskategorier. Det bør unngås å bruke år preget av ekstraordinære hendelser, midlertidig produksjonsstans eller unormalt aktivitetsnivå, da dette svekker grunnlaget for å måle reelle endringer i utslipp over tid.Det er også hensiktsmessig å velge basisår som ikke ligger for langt tilbake i tid slik at det oppleves som relevant. Basisåret kan oppdateres på jevnlig basis ved behov, for eksempel tilsier ESRS E1 at virksomheter skal oppdatere sitt basisår hvert femte år.

Klimaregnskapets oppbygging

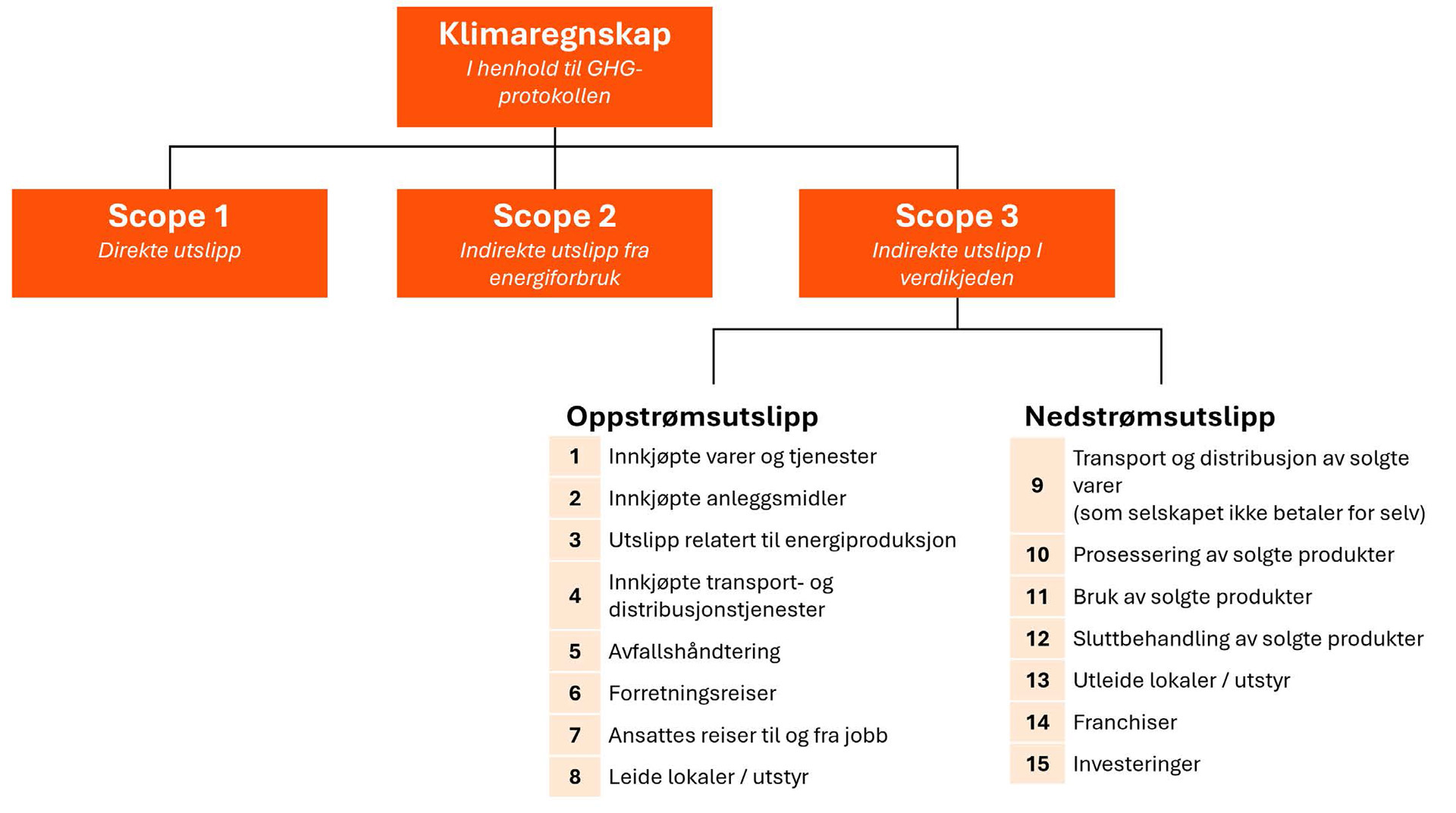

GHG-protokollen deler virksomheters klimagassutslipp inn i scope 1, 2 og 3. Inndelingen gjør det mulig å skille mellom virksomhetens direkte utslipp (scope 1), utslipp som oppstår i produksjon av innkjøpt energi (scope 2), og øvrige indirekte utslipp som skjer hos andre aktører i verdikjeden, men som likevel er et resultat av virksomhetens aktivitet (scope 3). Denne strukturen bidrar både til å synliggjøre ansvar og påvirkningsmuligheter, og til å gjøre klimaregnskap sammenlignbare.

Inndelingen i scope 1, 2 og 3 gjør at virksomheter ikke bare tar i betraktning utslipp som de selv har kontroll på, men også utslipp som de påvirker gjennom sine valg. GHG-protokollen legger opp til dobbeltrapportering av utslipp fordi flere virksomheter kan påvirke de samme utslippene. For eksempel vil den samme flyreisen medføre scope 1-utslipp hos flyselskapet og scope 3-utslipp hos virksomheten som sender sin medarbeider til et møte utenfor hjembyen. Begge har muligheten til å påvirke utslippene; flyselskapet direkte gjennom valg av drivstoff, nyere fly og effektive ruter, mens virksomheten kan velge å avholde møter digitalt eller prioritere togreiser istedenfor flyreiser.

Scope 1 – Direkte utslipp fra egen virksomhet

Scope 1 omfatter klimagassutslipp som stammer fra kilder virksomheten selv eier eller kontrollerer basert på valgt tilnærming. Dette inkluderer utslipp fra forbrenning av drivstoff i egne kjøretøy og maskiner, prosessutslipp fra industriell virksomhet, samt utslipp fra f.eks. kjøle- og fryseanlegg. Scope 1 utgjør derfor den delen av klimaregnskapet hvor virksomheten har størst mulighet til å påvirke utslippene direkte gjennom f.eks. teknologivalg, effektivisering, overgang til alternative energibærere eller forbedret driftspraksis.

Scope 2 – Indirekte utslipp fra innkjøpt energi

Scope 2 omfatter indirekte utslipp fra produksjon av innkjøpt energi som virksomheten forbruker; elektrisitet, fjernvarme, fjernkjøling eller damp. Selv om utslippene fysisk skjer hos energiprodusenten, oppstår de som en konsekvens av virksomhetens etterspørsel etter energi og regnes derfor inn i virksomhetens klimafotavtrykk. Beregning av scope 2-utslipp baseres normalt på energiforbruk (kWh) kombinert med utslippsfaktorer for den aktuelle energimiksen. Virksomheter som ønsker å redusere scope 2-utslipp, kan blant annet gjøre dette gjennom energieffektivisering eller ved overgang til fornybare energikilder.

Lokasjonsbasert og markedsbasert metode

Det finnes to ulike tilnærminger til å beregne scope 2-utslipp etter GHG-protokollen – lokasjonsbasert og markedsbasert metode.

Lokasjonsbasert metode bruker gjennomsnittlig utslippsfaktor for strømnettet i det geografiske området der virksomheten holder til, eksempelvis nasjonal kraftmiks. Den viser altså gjennomsnittlig klimapåvirkning av elektrisitetsforbruket, uavhengig av kontrakter eller kjøp av opprinnelsesgarantier. I Norge i 2024 var denne utslippsfaktoren 11,9 g CO2e/kWh (NVE*Norges vassdrags- og energidirektorat (NVE) – Strømdeklarasjoner: https://www.nve.no/energi/energisystem/energibruk/stroemdeklarasjoner/).

Markedsbasert metode tar utgangspunkt i hvordan virksomheten kjøper strøm i markedet. Her brukes utslippsfaktorer som gjenspeiler de avtalene virksomheten har, for eksempel opprinnelsesgarantier eller andre avtaler om fornybar energi. Der virksomheten ikke har gjort avtale om fornybar energi, brukes en såkalt residualmiks – den delen av kraftmiksen som står igjen etter at all «garantert» fornybar strøm er trukket ut. På denne måten vil klimaregnskapet reflektere aktive valg i strøminnkjøp. Hvis virksomheten går over til fornybare strømavtaler, vil dette slå ut i lavere markedsbaserte scope 2-utslipp. Eksempelvis beregnet NVE en utslippsfaktor på 535 g CO2e/kWh for residualmiksen i Norge i 20246, men dersom det blir gjort avtaler om bruk av 100 % fornybar energi, elimineres utslippene for denne kategorien.

GHG-protokollen krever at virksomheter rapporterer i henhold til begge metodene. Den lokasjonsbaserte tilnærmingen viser de reelle utslippene fra kraftsystemet i området, mens den markedsbaserte viser klimaeffekten av virksomhetens innkjøpsstrategi og kontraktsvalg. Sammen gir de et mer nyansert bilde: Et selskap kan ha lave markedsbaserte utslipp gjennom kjøp av fornybar strøm, men fortsatt være eksponert mot et kraftsystem med høy fossilandel, noe som fanges opp i den lokasjonsbaserte beregningen.

Scope 3 – Andre indirekte utslipp i verdikjeden

Scope 3 dekker øvrige indirekte utslipp som oppstår i virksomhetens verdikjede, både oppstrøms (hos leverandører) og nedstrøms (hos kunder og sluttbrukere). Disse utslippene utgjør størstedelen av klimapåvirkningen hos de aller fleste virksomheter; Klimaindeksen 2024fant at Scope 3 står for over 75 % av totale utslipp i syv av ni bransjer.

Felles for utslippene er at virksomheten kan påvirke dem gjennom valg av leverandører, produkter, tjenester og forretningsmodeller, men ikke har direkte kontroll over utslippskildene. Mangelen på direkte kontroll fører til at utslippene i scope 3 i stor grad beregnes ved hjelp av estimater, hvor spesielt nedstrømsutslippene som regel er preget av stor usikkerhet. Dette tydeliggjør viktigheten av å dokumentere antagelsene og metodene som benyttes.

Datainnsamling og kvalitet på estimater

Når en virksomhet lager sitt klimaregnskap, kan GHG-protokollens prinsipper om fullstendighet og nøyaktighet tilsynelatende stå i konflikt. I praksis kan det være utfordrende for virksomheter å ha en høy detaljgrad i alle scopes og kategorier, basert på tidsbruk og tilgang på data. Det er derfor nødvendig å ha en pragmatisk tilnærming, hvor man fokuserer på å gjøre klimaregnskapet så komplett som mulig. For å oppnå dette er det naturlig å benytte estimater av varierende detaljeringsgrad for å unngå hull.

Nr. |

Kategorinavn |

Innhold |

|---|---|---|

1 |

Innkjøpte varer og tjenester |

Utslipp fra produksjon av varer og tjenester virksomheten kjøper inn, både til eget bruk (f.eks. kontorutstyr og kantinetjenester) og for videresalg, som ikke inngår i andre kategorier. Kategorien omfatter hele produksjonen av disse produktene, og er en stor utslippskilde for mange bransjer. |

2 |

Innkjøpte kapitalvarer |

Utslipp fra produksjon av kapitalvarer virksomheten anskaffer, som utstyr, kjøretøy og bygninger som balanseføres i det finansielle regnskapet og nedskrives over tid. Utslippet skal beregnes i sin helhet det året varen blir kjøpt inn. Dermed varierer ofte størrelsen på denne kategorien fra år til år. |

3 |

Produksjon av forbrukt drivstoff og energi |

Utslipp fra produksjon og distribusjon av drivstoff og energi som virksomheten bruker, inkludert nettap for strøm og fjernvarme. |

4 |

Innkjøpt transport og distribusjon |

Utslipp fra transport- og distribusjonstjenester som virksomheten kjøper fra eksterne aktører, både inn til og ut fra virksomheten, når transporten betales av virksomheten. |

5 |

Avfallshåndtering |

Utslipp knyttet til håndtering av avfall fra virksomhetens drift, slik som transport og behandling av avfall frem til det overtas av avfalls- og gjenvinningsaktører. Utslipp fra material- og energigjenvinningsprosesser allokeres til brukere av resirkulerte produkter eller energi, noe som gjør at utslipp i kategori 5 sjelden blir vesentlige for norske aktører som sender lite avfall til deponi. |

6 |

Forretningsreiser |

Utslipp fra ansattes tjenestereiser med fly og andre transportmidler, samt bruk av privatbil (kjøregodtgjørelse) og hotellovernatting. |

7 |

Ansattes reiser til og fra jobb |

Utslipp fra daglige reiser mellom hjem og arbeidssted, som påvirkes av faktorer som kollektivtilgang, sykkeltilrettelegging og parkeringspolitikk. Utslipp beregnes ofte via reisevaneundersøkelser eller overordnede estimater. |

8 |

Leide lokaler og utstyr |

Utslipp fra bruk av eiendeler (f.eks. utstyr eller kjøretøy) og lokaler som virksomheten leier fra andre, og som ikke allerede er tatt med i virksomhetens scope 1 eller 2. |

Nr. |

Kategorinavn |

Innhold |

|---|---|---|

9 |

Nedstrøms transport og distribusjon |

Utslipp fra transport og distribusjon som skjer etter at virksomheten har solgt et produkt, når transporten ikke betales av virksomheten selv. Dette kan for eksempel være transport fra lager til butikk eller fra butikk til sluttkunde, organisert av andre. |

10 |

Foredling av solgte produkter |

Utslipp fra videre bearbeiding av produkter virksomheten har solgt, når disse brukes som råvarer eller halvfabrikata hos andre aktører (f.eks. aluminium som brukes i biler eller emballasje). |

11 |

Bruk av solgte produkter |

Utslipp som oppstår når kundene bruker virksomhetens produkter, noe som er særlig viktig for produkter som forbruker energi (f.eks. bygg, kjøretøy, elektriske apparater), og for salg av fossilt drivstoff. Utslipp beregnes ved å estimere energibruk per år og multiplisere med antatt levetid for produktet. |

12 |

Avhending av solgte produkter |

Utslipp fra avfallsbehandling av produkter virksomheten har solgt, inkludert emballasje, beregnet med samme metodikk som kategori 5. |

13 |

Utleide lokaler og utstyr |

Utslipp fra eiendeler virksomheten eier, men leier ut til andre, og hvor utslipp dermed oppstår hos leietaker i bruksfasen. Dette omfatter f.eks. energibruk i utleiebygg og utleid maskinpark. Basert på valgt tilnærming vil slike utslipp enten føres i scope 1 og 2 eller i denne kategorien. |

14 |

Franchiser |

Utslipp fra drift av virksomhetens franchiseenheter som opereres av uavhengige franchisetakere, der dette ikke inkluderes i virksomhetens egne scope 1- og 2-utslipp. Kategorien omfatter direkte utslipp (scope 1) og utslipp knyttet til energibruk (scope 2) i franchiseenhetene. |

15 |

Investeringer |

Utslipp knyttet til finansielle investeringer. Kategorien er særlig relevant for bank, finans og forsikring og omfatter blant annet investeringer i aksjer og obligasjoner samt utlån. Utslipp beregnes ofte etter PCAF-metodikken*Partnership for Carbon Accounting Financials: https://carbonaccountingfinancials.com/, hvor de allokeres basert på eierandel eller utlånsbeløp. |

Ulik datakvalitet i klimaregnskapet – betydning for metodevalg og nøyaktighet

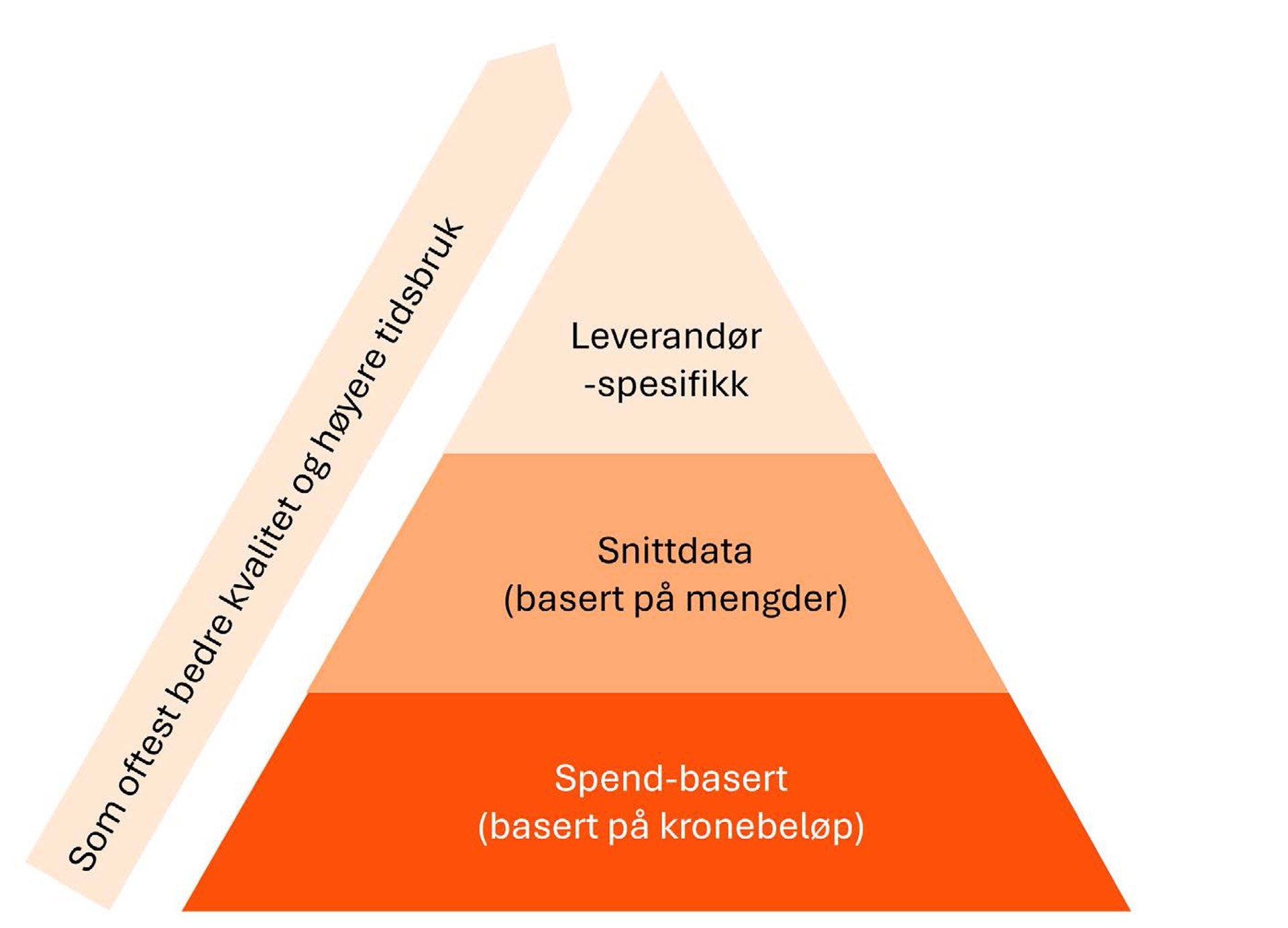

Kvaliteten på data som ligger til grunn for klimaregnskapet, kan variere betydelig, noe som påvirker både presisjon og pålitelighet i resultatene. I praksis benyttes flere ulike beregningsmetoder, som hver har sine styrker og begrensninger, og som egner seg til ulike formål. Disse kan grovt deles inn i tre nivåer basert på kvalitet og detaljnivå:

Spend-basert metode (basert på kronebeløp)

Dette er den mest overordnede og ofte enkleste metoden å gjennomføre, der utslipp estimeres ved å multiplisere økonomiske kostnadsdata (kronebeløp) med generelle utslippsfaktorer for en bransje eller sektor. For eksempel kan man bruke utslippsfaktorer for byggeprosjekter eller transport, og multiplisere med summen som er brukt på disse.

Selv om metoden gir en indikasjon på hvor i verdikjeden de største utslippene sannsynligvis befinner seg, har den lavere detaljeringsgrad og dermed lavere nøyaktighet. Ved å benytte spendbasert metode mister en litt av bildet av utslippskutt som er oppnådd ettersom dyrere produkter vil fremstå som om de har medført høyere utslipp uavhengig av den faktiske påvirkningen.

Likevel er spendbasert data nyttig for å prioritere det videre klimaarbeidet. Det overordnede utslippsbildet kan brukes som beslutningsgrunnlag for å identifisere hvilke kategorier som bør prioriteres for mer detaljert datainnsamling. På den måten får man oversikt over hvilke aktiviteter det bør gjøres grundigere analyser av, og hvor man bør rette innsatsen i tiltaksarbeidet for å oppnå reell utslippsreduksjon.

Snitt-basert metode (basert på mengder)

Her benyttes såkalte aktivitetsdata, som fysiske mengder av materialer eller drivstoff, multiplisert med utslippsfaktorer. Eksempler kan være hvor mange kilo av et produkt som er produsert, eller hvor mange kilometer som er kjørt med lastebil. Denne tilnærmingen gir som regel bedre presisjon enn spend-basert, ettersom den baserer seg på data som er nærmere den faktiske aktiviteten.

Samtidig kan man også her velge detaljeringsnivå. For eksempel kan det for en bank være hensiktsmessig å benytte en overordnet «mat og drikke»-faktor for mat servert i kantinen ettersom størstedelen av utslipp for banken ikke vil være koblet mot dette, men mot utlån og investeringer. En restaurant vil derimot ha nytte av å bruke mer spesifikke faktorer for kjøttprodukter, grønnsaker osv., ettersom dette vil gi innsikt i potensielle utslippsreduksjoner knyttet til kjernevirksomheten.

Leverandørspesifikke data (livsløpsanalyse – LCA)

Den mest detaljerte og datakrevende metoden benytter utslippstall fra leverandører som har gjennomført livsløpsanalyser (LCA) for spesifikke produkter. Slike analyser inneholder utslipp knyttet til produksjon, transport, bruk, og avhending av produktet. Data av denne typen gir høyest presisjon og kvalitet, og beslutningsgrunnlag rundt valg av leverandører. Modenheten på dette området varierer basert på bransje og type produkt.

Som regel vil høyere detaljeringsgrad i datagrunnlaget gi bedre datakvalitet, men også kreve mer tid og innsats for å samle inn og verifisere dataene. En kombinasjon av metoder er derfor ofte hensiktsmessig, der overordnede estimater suppleres med mer detaljerte analyser på utvalgte områder. GHG-protokollen oppfordrer til at virksomheter forbedrer detaljeringsnivået i klimaregnskapet sitt gradvis basert på prioriterte områder. Det er likevel viktigere at klimaregnskapet er fullstendig enn at det er nøyaktig; det vil være misvisende å inkludere bare de delene som har høyt detaljnivå.

Datafangst og nyttige kilder til klimadata

Et pålitelig klimaregnskap er avhengig av solide data, og selve datafangsten utgjør derfor en avgjørende fase i prosessen. For å sikre kvalitet og konsistens bør datainnsamlingen gjennomføres systematisk for å redusere risikoen for feil og mangler. En vanlig utfordring er at data ofte finnes i ulike formater og på tvers av flere systemer, noe som krever god koordinering internt i virksomheten.

Blant de mest grunnleggende og nyttige kildene for klimadata finner vi fakturaer og annen regnskapsinformasjon. Disse gir et grunnlag for de spend-baserte beregningene. I tillegg er interne aktivitetsdata som energiforbruk, drivstofforbruk, råvaremengder og avfallsmengder viktige kilder. Slike data hentes ofte fra virksomhetens driftssystemer, logistikkverktøy, målere eller andre interne rapporteringssystemer. Leverandører kan også bidra med verdifull informasjon, spesielt dersom de kan levere leverandørspesifikke utslippstall eller livsløpsanalyser (LCA) for produktene de leverer.

For å beregne utslipp trengs det også utslippsfaktorer. Her finnes det ulike detaljeringsnivå, fra gratiskilder (som DFØs faktorer for spend-baserte beregninger*Direktorat for forvaltning og økonomistyring (DFØ) – Utslippsfaktorer for statlige innkjøp: https://www.dfo.no/nokkeltall-og-statistikk/innkjop-i-offentlig-sektor/utslippsfaktorer-statlige-innkjop og faktorer fra DEFRA/DESNZ for aktivitetsbaserte beregninger*Department for Energy Security and Net Zero (DEFRA/DESNZ) – Government conversion factors for company reporting of greenhouse gas emissions: https://www.gov.uk/government/collections/government-conversion-factors-for-company-reporting) til mer detaljerte betalingsløsninger (som Ecoinvent*Ecoinvent – Database med detaljerte miljødata: https://ecoinvent.org/ eller IEA*International Energy Agency – Globale utslippsfaktorer for strøm og varme: https://www.iea.org/data-and-statistics/data-product/emissions-factors-2025).

For å lykkes med effektiv datafangst anbefales et godt samarbeid mellom økonomi-, innkjøps- og bærekraftavdelinger, bruk av klare sjekklister og maler for å sikre at nødvendig informasjon samles inn, samt eventuelle digitale løsninger som kan integrere data på tvers av systemer og redusere manuelt arbeid. Likevel står mange virksomheter overfor utfordringer knyttet til omfattende tidsbruk på å fremskaffe data og varierende informasjon fra leverandører. Det er derfor viktig å være åpen om datakvalitet og usikkerhet for å opprettholde troverdighet i klimaregnskapet.

Dokumentasjon og etterprøvbarhet

Et robust, etterprøvbart og sammenlignbart klimaregnskap forutsetter god dokumentasjon av valg, avgrensninger og antakelser som gjøres underveis i utarbeidelsen. I praksis innebærer dette at virksomheten, på linje med det GHG-protokollen krever, sammen med selve tallene i klimarapporten beskriver hvilke utslippskilder som er inkludert, hvilke antagelser som er brukt, hvilke beregningsmetoder og utslippsfaktorer som ligger til grunn, samt hvordan usikkerhet er håndtert.

I tillegg til den eksterne, overordnede beskrivelsen vil vi på det sterkeste anbefale en intern, systematisk metodebeskrivelse: Den gjør det mulig for andre i organisasjonen å forstå hvordan tallene er beregnet, vurdere om metodikken er hensiktsmessig, og eventuelt videreutvikle klimaregnskapet. En godt utformet metodebeskrivelse reduserer personavhengighet og sikrer metodisk konsistens over tid. Når prosedyrer, definisjoner, beregningsregler og prioriteringskriterier er tydelig beskrevet, blir resultatene mindre sårbare for hvem som utfører beregningene. Dette styrker kvaliteten på klimaregnskapet og gjør det enklere å involvere nye medarbeidere eller eksterne revisorer. En standardisert metodebeskrivelse legger også til rette for kontinuerlig forbedring ved at endringer i metode, data eller avgrensning dokumenteres, og brudd i tidsserier kan forklares. Slik blir den et aktivt styringsverktøy for å utvikle et troverdig og beslutningsrelevant klimaregnskap.

Rekalkulering ved vesentlige endringer i virksomheten

GHG-protokollen krever at virksomheter rekalkulerer utslippstall for basisåret når det skjer vesentlige strukturelle eller metodiske endringer. Typiske eksempler er oppkjøp og avhendinger, større endringer i den organisatoriske avgrensningen, eller betydelige endringer i utslippsfaktorer og beregningsmetodikk. Hensikten er å sikre at utslippsutviklingen over tid kan sammenlignes på like premisser. Uten en slik rekalkulering vil det som fremstår som nedgang i utslipp, kunne skyldes endret virksomhetsomfang fremfor reelle reduksjoner.

Vurderingen av hva som er en vesentlig endring i klimaregnskapet, skal være eksplisitt definert og knyttet til en terskelverdi – for eksempel 5 % (som er grensen anbefalt av SBTi). Dermed vil en strukturell endring som fører til minst 5 % endring i utslippstall, utløse rekalkulering av basisår og eventuelt resterende år som benyttes i trendanalyser. Slike terskelverdier gjør det mulig å skille mellom endringer som krever full rekalkulering, og mindre justeringer som kan håndteres med forklarende noter, og bidrar dermed til forutsigbar og etterprøvbar praksis i klimaregnskapet.

Oppsummering

Klimaregnskap er et fagfelt i utvikling, der både metoder og datagrunnlag kontinuerlig forbedres. Det er prosesser i gang for oppdatering av både GHG-protokollen og flere andre sentrale standarder og rammeverk på dette området. I takt med at stadig flere virksomheter tar klimaregnskap i bruk, vil flere oppleve økt etterspørsel om klimadata fra sine kunder. Ny teknologi vil også gjøre det lettere å kartlegge og rapportere klimapåvirkning på stadig mer granulært nivå, men som alltid vil det være viktig å forstå konsekvenser og mulige feilkilder.

I vår dialog med selskaper på tvers av bransjer ser vi en tydelig bevegelse: Klimaregnskapet går fra å være et rapporteringskrav til å bli et strategisk verktøy for verdiskaping. Økt modenhet, bedre datagrunnlag og ny teknologi gjør det mulig å forstå klimapåvirkning på et stadig mer presist nivå. Samtidig øker forventningene fra kunder, investorer og myndigheter. Virksomheter som tar eierskap til klimaregnskapet og bruker det aktivt i styring og beslutninger, vil stå sterkere i en økonomi i omstilling.